Die Wirtschaft Japans steht derzeit vor tiefgreifenden und miteinander verknüpften Herausforderungen — mit Potenzial für globale Folgen.

Extrem hohe Staatsverschuldung

Japan zählt zu den am stärksten verschuldeten Industrieländern weltweit: Die Staatsverschuldung liegt beim Mehrfachen des jährlichen Bruttoinlandsprodukts (BIP).

Ein wesentlicher Teil dieser Schulden (etwa 40–50 Prozent der Staatsanleihen) befindet sich im Besitz der heimischen Zentralbank, der Bank of Japan (BoJ).

Solange Zinsen und Inflationsdruck niedrig waren, ließ sich diese Schuldenlast „managen“ — doch mit der zunehmenden globalen Zinswende wächst das Risiko, dass die Schuldenlast zum Problem wird.

Demografische Herausforderungen und wirtschaftliche Konsequenzen

Parallel belastet Japan eine der weltweit weltweit ausgeprägtesten demografischen Krisen: Die Bevölkerung altert stark, der Anteil älterer Menschen steigt, gleichzeitig schrumpft die Erwerbsbevölkerung. Diese Entwicklung belastet das Sozialsystem, verringert Einnahmequellen und schwächt langfristig die Leistungsfähigkeit des Staates.

In einer solchen Situation wird die Bedienung der Schulden — also Zinsen und Rückzahlungen — immer schwieriger, selbst bei moderatem Zinssatz.

Der geplatzte Carry-Trade?: Große Risiken für globale Finanzmärkte

Ein weiterer Risikofaktor liegt im sogenannten Yen Carry Trade — einer Strategie, bei der Investoren günstige Yen-Kredite nutzen, um in höher rentierende Anlagen außerhalb Japans zu investieren (z. B. US-Anleihen oder Aktien).

Mit der jüngsten Zinswende der BoJ — weg von Negativzinsen hin zu wieder positiven Renditen — verliert der Yen-Carry-Trade dramatisch an Attraktivität.

Analysten warnen: Lösen große Marktteilnehmer ihre Carry-Trade-Positionen auf, könnte das einen massiven Kapitalrückfluss nach Japan auslösen — mit der Folge von globalen Vermögensverkäufen und Turbulenzen an den Märkten.

Globale Ansteckungsgefahr — auch für US-Märkte

Der weltweite Einfluss Japans ergibt sich aus der enormen Bedeutung japanischer Investoren im globalen Finanzsystem: Japan hält im Gesamt über 3 Billionen US-Dollar an ausländischen Vermögenswerten, darunter über 1 Billion US-Dollar in US-Staatsanleihen.

Geraten japanische Kapitalanlagen durch Marktunsicherheit unter Druck, könnte ein Teil dieser Anleihen verkauft werden — ein Szenario, das Schwankungen bei US-Zinsen und globalen Kapitalflüssen auslösen würde.

Vor diesem Hintergrund erscheint eine heftige globale Marktkorrektur möglich — insbesondere bei gehebelten Positionen und riskanten Investments.

Warum das für Investoren relevant ist

Diversifikation allein schützt nicht zwingend: In einer vernetzten Finanzwelt sind klassische Portfolios — selbst mit globaler Streuung — nicht immun gegen systemische Schocks.

Risikowende beim Carry-Trade: Wer auf Carry-Trade setzte, muss nun neu bewerten — alte Strategien verlieren an Fundament.

Makroökonomische Risiken ernst nehmen: Eine Krise in Japan könnte sich rasch weltweit ausbreiten — mit Auswirkungen auf Anleihen, Aktienmärkte und sogar Währungs- sowie Zinssysteme.

Wer heute in internationalen Märkten engagiert ist — egal ob Privatinvestor oder Institution — sollte die Entwicklungen in Japan aufmerksam beobachten und Vorsorge für Szenarien treffen, in denen Risiken real und nicht nur theoretisch sind.

Mögliche Japan-Szenarien – und was sie für Anleger bedeuten

Szenario 1: „Geordnetes Weiterwurschteln“

Beschreibung:

Die Bank of Japan (BoJ) bleibt extrem vorsichtig. Zinsen steigen nur sehr langsam, die Renditen japanischer Staatsanleihen werden weiter durch Käufe der BoJ gedämpft. Der Yen erholt sich nur moderat, der Carry-Trade läuft nicht komplett gegen die Wand, sondern schrumpft eher über Jahre.

Geschätzte Wahrscheinlichkeit: eher hoch (40–50 %)

Folgen für die Märkte:

Globale Aktienmärkte bleiben volatil, aber ohne echten Schock.

US-Treasuries schwanken, doch es kommt nicht zu massiven Zwangsverkäufen aus Japan.

Der S&P 500 erlebt Korrekturen wie üblich (10–20 %), aber keinen globalen „Japan-Crash“.

Was heißt das für Anleger?

Weiter breit diversifiziert bleiben (global, verschiedene Anlageklassen), aber Japan als Risikofaktor im Hinterkopf behalten.

Kein Aktionismus: Dieses Szenario bedeutet „viel Lärm, aber kontrollierbar“.

Langfristige Spar- und Investitionspläne (ETF-Sparpläne, Dividendendepots etc.) können in der Regel unverändert weiterlaufen.

Szenario 2: „Druck im Kessel“ – spürbare Spannungen, aber kein Systemcrash

Beschreibung:

Die Inflation in Japan bleibt hartnäckiger als erwartet, die BoJ muss die Zinsen stärker anheben, die Renditen von Staatsanleihen steigen. Der Yen wird deutlich stärker, Teile des Carry-Trades werden zurückgedreht. Es kommt zu größeren Kapitalbewegungen, aber die Märkte verdauen es – mit Schmerzen.

Geschätzte Wahrscheinlichkeit: mittel (25–35 %)

Folgen für die Märkte:

Rückgang bei Risikoanlagen (Aktien, High-Yield-Bonds, spekulative Tech-Werte).

Anleiherenditen ziehen an, Kurse langlaufender Staatsanleihen teilweise unter Druck.

Stärkere Schwankungen beim S&P 500: Drawdowns von 20–30 % sind möglich, aber kein dauerhafter Bärenmarkt wie 2008.

Was heißt das für Anleger?

Liquiditätsreserve aufbauen (z. B. 10–20 % Cash), um bei größeren Rücksetzern nachkaufen zu können.

Fokus auf Qualitätstitel: solide Bilanzen, stabile Cashflows, Preissetzungsmacht, eher weniger auf hochgehebelte Wachstumsstorys.

Lange Duration bei Anleihen überdenken: Wer viele langlaufende Bonds hält, sollte prüfen, ob das Zinsänderungsrisiko noch zum Risikoprofil passt.

Emotionale Vorbereitung: Korrekturen von 20–30 % fühlen sich brutal an – sind aber historisch nichts Ungewöhnliches.

Szenario 3: „Der Japan-Schock“ – harte Carry-Trade-Umkehr

Beschreibung:

Die BoJ verliert die Kontrolle über den Rentenmarkt teilweise: Die Renditen japanischer Staatsanleihen steigen deutlich, der Yen wertet kräftig auf. Große internationale Investoren drehen den Yen-Carry-Trade in kurzer Zeit zurück. Es kommt zu einer Welle von Positionsschließungen, Margin Calls und Notverkäufen auf der ganzen Welt.

Geschätzte Wahrscheinlichkeit: gering, aber nicht vernachlässigbar (10–20 %)

Folgen für die Märkte:

Starke Korrektur an den globalen Aktienmärkten, S&P-500-Rückgänge von 30–40 % sind im Extremfall möglich.

Hohe Volatilität bei Staatsanleihen, besonders bei US-Treasuries.

Viele vermeintlich „unabhängige“ Anlageklassen fallen gleichzeitig, weil alles verkauft wird, um Liquidität zu beschaffen.

Kurzfristig Stress im globalen Bank- und Schattenbankensystem (Hedgefonds, hochgehebelte Strategien).

Was heißt das für Anleger?

Kein All-In in Risikoanlagen – ein Depot, das zu 90–100 % aus Aktien besteht, ist in so einem Szenario extrem nervenaufreibend.

Soliden Anteil an sicheren, liquiden Bausteinen halten: Tagesgeld, kurzlaufende Staatsanleihen guter Bonität, Geldmarktfonds.

Auf Hebelprodukte (CFDs, überdimensionierte Margin-Konten, Kreditfinanzierung von Aktienkäufen) so weit wie möglich verzichten.

Schon heute überlegen: „Was tue ich, wenn mein Depot morgen –30 % steht?“ – Wer das vorher durchdenkt, trifft später rationalere Entscheidungen.

Szenario 4: „Stille schleichende Erosion“ – Japan als Dauerproblem, kein Einmal-Crash

Beschreibung:

Japan gerät nicht durch einen großen Knall in die Schlagzeilen, sondern durch eine jahrelange Erosion: niedriges Wachstum, hohe Schulden, demografischer Druck. Die Märkte gewöhnen sich an die Schwäche, aber das Land liefert immer wieder Störfeuer für die globale Stimmung.

Geschätzte Wahrscheinlichkeit: mittel bis hoch (30–40 %)

Folgen für die Märkte:

Kein einzelnes Crash-Ereignis, aber immer wieder Phasen erhöhter Unsicherheit.

Globale Investoren reduzieren nach und nach Japan-Exposure, suchen Alternativen in anderen asiatischen Märkten.

Der Yen wird zur „Laune der Märkte“: Phasen massiver Stärke und Schwäche, die kurzfristig Carry-Trades auf- und abdrehen.

Was heißt das für Anleger?

Japan weniger als „Wachstumsgeschichte“, eher als Sonderfall im Portfolio betrachten.

Bei Asien-Investments stärker auf Diversifikation achten (z. B. breit gestreute Asien- oder EM-ETFs statt Japan-Wette allein).

Nicht von jeder Japan-Schlagzeile verrückt machen lassen – manche Risiken spielen sich über Jahrzehnte, nicht über Wochen ab.

Szenario 5: „Positive Überraschung“ – Reformen und kontrollierte Entschuldung

Beschreibung:

Japan überrascht die Welt: Reformen am Arbeitsmarkt, mehr Zuwanderung, Digitalisierungsschub, produktivitätssteigernde Investitionen. Gleichzeitig gelingt es, die Schuldenlast langsam zu stabilisieren, ohne die Wirtschaft in eine Depression zu schicken.

Geschätzte Wahrscheinlichkeit: eher gering (5–10 %), aber nicht unmöglich

Folgen für die Märkte:

Japanische Aktien könnten über Jahre hinweg Outperformer sein.

Der Yen wird attraktiver, Carry-Trades werden zwar zurückgebaut, aber geordnet.

Globale Märkte profitieren von einem stabilen, reformierten Japan als großem Kapitalgeber.

Was heißt das für Anleger?

Ein gewisser Japan-Anteil im globalen Portfolio kann sich langfristig lohnen – vor allem über breit gestreute ETFs.

Nicht nur auf Katastrophenszenarien fokussieren: Märkte überraschen immer wieder auch positiv.

Wer heute extrem pessimistisch ist, läuft Gefahr, eine mögliche japanische Erholung komplett zu verpassen.

Was du für dein eigenes Portfolio mitnehmen kannst

Unabhängig davon, welches Szenario eintritt, lassen sich ein paar robuste Grundregeln ableiten:

Systemrisiken einpreisen: Japan ist kein „Randthema“, sondern ein großer Kreditgeber der Welt. Das gehört in jedes Makro-Risikobild.

Keine Abhängigkeit von einem einzigen Narrativ: Weder „Japan bricht sicher zusammen“ noch „Japan ist völlig ungefährlich“ ist eine sinnvolle Basis für Finanzentscheidungen.

Liquidität und Qualität schlagen Nervosität:

ausreichend Cash / kurzfristige Liquidität,

qualitativ starke Unternehmen,

kein Überhebeln.

Zeithorizont klären: Wer 15–20 Jahre Anlagehorizont hat, erlebt mehrere Krisen. Wichtig ist weniger, jede Krise zu timen, als sie zu überstehen.

Checkliste: 10 Fragen, die du dir stellen solltest, bevor du Japan-Risiken für dein Depot bewertest

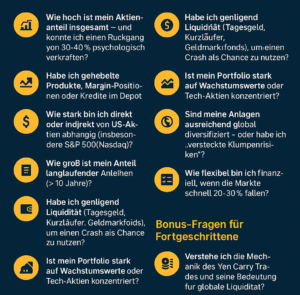

1. Wie hoch ist mein Aktienanteil insgesamt – und könnte ich einen Rückgang von 30–40 % psychologisch verkraften?

→ Wenn nein: Risiko reduzieren, Liquidität erhöhen.2. Habe ich gehebelte Produkte, Margin-Positionen oder Kredite im Depot?

→ Diese sind im Japan-Schock das größte Risiko. Hebel konsequent abbauen.3. Wie stark bin ich direkt oder indirekt von US-Aktien abhängig (insbesondere S&P 500 / Nasdaq)?

→ Ein Japan-Schock würde zuerst die USA treffen, nicht Asien.4. Wie groß ist mein Anteil langlaufender Anleihen (>10 Jahre)?

→ Steigende US- oder Japan-Renditen = hohe Kursverluste bei langer Duration.5. Habe ich genügend Liquidität (Tagesgeld, Kurzläufer, Geldmarktfonds), um einen Crash als Chance zu nutzen?

→ Zielgröße für viele Anleger: 10–20 % Cashquote.6. Ist mein Portfolio stark auf Wachstumswerte oder Tech-Aktien konzentriert?

→ Genau diese Segmente reagieren empfindlich auf Carry-Trade-Umkehr und steigende Zinsen.7. Wie stark bin ich von japanischen Unternehmen abhängig – direkt oder über ETFs/ Fonds?

→ Japan-Exposure bewusst identifizieren. Oft steckt Japan auch in Asien-ETFs versteckt.8. Sind meine Anlagen ausreichend global diversifiziert – oder habe ich „versteckte Klumpenrisiken“?

→ z. B. viele US-Titel + viele Tech-Titel + hohe Korrelation untereinander.9. Wie flexibel bin ich finanziell, wenn die Märkte schnell 20–30 % fallen?

→ Emotional und liquiditätsseitig vorbereitet?

→ Oder würde ein solcher Rückgang zu Panikverkäufen führen?10. Habe ich einen klaren Plan, wie ich in drei Szenarien handle:

moderate Korrektur

heftiger Carry-Trade-Schock

langfristige Seitwärtsphase

→ Wer vorher entscheidet, handelt später rational.

Quellen: ukiyo-journal.com, eastasiaforum.org, asiatimes.com, wikipedia.org, europeancapitalpartners.lu, investing.com